Alors que le monde souffre de la pire crise économique depuis la Grande Dépression, la réaction des marchés boursiers suscite de vives inquiétudes. Depuis le début de la crise, les cours des actions semblent se déchaîner. Ils ont d’abord ignoré la pandémie, puis la panique a été de mise lorsque l’Europe est devenue son épicentre. Aujourd’hui, ils se comportent comme si les millions de personnes infectées, les plus de 1’300’000 décès et le confinement de la moitié de la population mondiale n’avaient, après tout, aucun impact économique. Alors, comment la pandémie affecte-t-elle les marchés boursiers ?

Dans l’une de ses colonnes du New York Times, Paul Krugman s’est exprimé sur le sujet : « Chaque fois que vous considérez les implications économiques du cours des actions, vous devez vous rappeler trois règles. Premièrement, le marché boursier n’est pas l’économie. Deuxièmement, le marché boursier n’est pas l’économie. Troisièmement, le marché boursier n’est pas l’économie. La relation entre la performance boursière — largement tirée par l’oscillation entre la cupidité et la peur — et la croissance économique réelle a toujours été quelque part entre lâche et inexistante ».

Les économistes Malkiel et Shiller ont également évoqué le comportement apparemment étrange des marchés boursiers face à la pandémie. Selon Malkiel, l’irrationalité présumée du marché boursier est seulement « apparente », et la crise de la COVID-19 n’implique pas que les marchés sont inefficaces dans la mesure où il n’y a pas d’opportunités d’arbitrage et les marchés boursiers restent difficiles à battre, même s’il n’est pas impossible de gagner de l’argent en bourse durant de telles périodes.

Shiller est plus nuancé : « Les prix spéculatifs peuvent en effet ressembler statistiquement à une marche aléatoire, mais ils ne sont pas tellement liés à des informations authentiques. Les histoires contagieuses sur le coronavirus avaient leur propre dynamique interne seulement vaguement liée aux informations sur la vérité actuelle ».

La fausse irrationalité apparente de la Bourse durant la pandémie

Quels nouveaux indices sur le comportement des marchés boursiers peut-on tirer de la crise de COVID-19 ? Ce débat revêt une importance particulière pour les économistes financiers, mais aussi parce que le grand public a une vision très négative des marchés boursiers — à cause sans doute des arnaques répandues (signaux forex ? fausses plateformes de trading ?), ce qui ne doit pas nous laisser indifférents ; d’autant plus que la crise de COVID-19 a mis la science et les experts à l’épreuve, sans ménager les économistes.

Il existe un corpus de recherche en croissance rapide sur les réponses des marchés boursiers à la pandémie de COVID-19, ce qui donne déjà des informations. Alors que la dynamique des marchés boursiers pendant la pandémie peut sembler aléatoire, irrationnelle ou même insensée à première vue, à y regarder de plus près, ils n’ont pas réagi aveuglément.

Plusieurs études ont montré que les marchés boursiers étaient efficaces pour actualiser les entreprises les plus exposées. C’est-à-dire celles qui étaient plus fragiles financièrement, soumises à la rupture des chaînes de valeur internationales, vulnérables en matière de responsabilité sociale des entreprises, ou moins résiliantes à la distanciation sociale. De plus, il semble que les pertes boursières soient liées aux révisions des prévisions des analystes, du moins à moyen terme. Les études susmentionnées fournissent des informations précieuses, mais certaines questions restent ouvertes.

Comment les marchés boursiers ont-ils réagi à la pandémie de COVID-19 ? Comment expliquer les différences de réponses entre les pays ? Ces différences de réponse boursière d’un pays à l’autre sont-elles liées à des caractéristiques macroéconomiques ou institutionnelles, et si oui, lesquelles ? Ces différences sont-elles dues à la manière dont les gouvernements ont géré la pandémie ? Comment les marchés boursiers ont-ils réagi aux confinements et aux politiques économiques mises en œuvre dans tout le pays pour « aplatir » la courbe d’infection et la courbe de récession ?

La dynamique des marchés boursiers en réponse à la pandémie

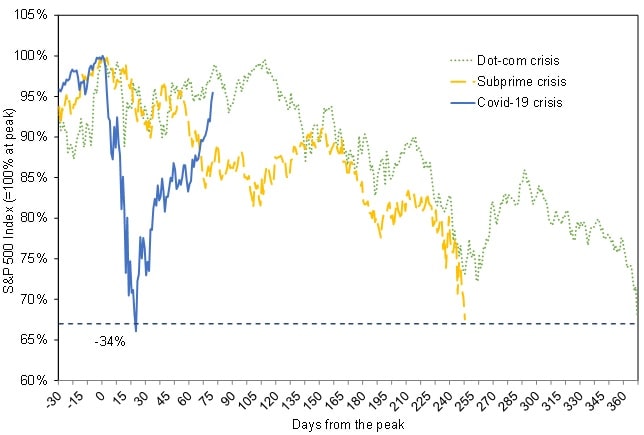

Bien que le choc de la COVID-19 ait été mondial, tous les pays n’ont pas été touchés de la même manière et n’ont pas réagi de la même façon. Trois principales conclusions sur les réactions du marché boursier lors de la pandémie de COVID-19 se présentent. Premièrement, après avoir initialement ignoré la pandémie (jusqu’au 21 février 2020), les marchés boursiers ont fortement réagi à l’augmentation du nombre de personnes infectées dans chaque pays (du 23 février au 20 mars 2020), tandis que la volatilité a augmenté avec l’augmentation des inquiétudes concernant la pandémie.

Pourtant, suite à l’intervention des banques centrales (23 mars au 20 avril 2020), les actionnaires ne semblaient plus troublés par l’annonce de la crise sanitaire et les prix ont rebondi partout dans le monde. Deuxièmement, les caractéristiques propres à chaque pays semblent avoir eu, au mieux, peu d’influence sur les réactions des marchés boursiers. Les marchés boursiers n’ont pas réagi plus fortement dans les pays plus sensibles à la pandémie, soit en raison de la fragilité économique structurelle (par exemple, les pays endettés), soit en raison de l’exposition aux vecteurs de transmission (par exemple, les pays à population « à risque »).

Troisièmement, les investisseurs étaient sensibles au nombre de cas de COVID-19 dans les pays voisins (mais surtout riches). Quatrièmement, les facilités de crédit et les garanties gouvernementales, la baisse des taux d’intérêt directeurs et les mesures de blocage ont atténué la baisse des cours des actions. En conclusion, les marchés boursiers intègrent-ils toutes les informations disponibles ? En fait, il s’avère que nous pouvons voir le verre à moitié plein ou à moitié vide. D’une part, la dynamique des marchés boursiers pendant la pandémie COVID-19 n’est pas complètement accidentelle.

En particulier, les données suggèrent que ce n’est pas la situation des pays avant la crise qui a influencé la réaction des marchés boursiers, mais plutôt les politiques de santé mises en œuvre pendant la crise pour limiter la transmission du virus et les politiques macroéconomiques visant à soutenir les entreprises. En revanche, les fondamentaux n’expliquent qu’une (très) petite partie des variations boursières.